2011年1月到11月,我国财政收支情况,如下:

| 项目 |

数额(亿元) |

同比增长(%) |

| 财政收入 |

97 309 |

26.8 |

| 财政支出 |

88 955.8 |

24.3 |

注:财政收入中税收收入是85 216.4亿元,同比增长为24.7%;非税收收入是12 092.6亿元,同比增长为43.8%。从上表及注可以看出:

①税收是组织财政收入的基本形式

②我国全年财政收大于支,财政资金没有得到有效利用

③我国财政收入和支出都保持了较高的增长

④非税收收入将成为制约财政收入的主要因素

A.①③ B.②③ C.③④ D.②④

2013年7月1日起,新修订的《劳动合同法》将正式实施。新政最大的亮点,就是明确规定了“临时工”享有与用工单位“正式工”同工同酬的权利。新的《劳动合同法》规定:“用工单位应当按照同工同酬原则,对被派遣劳动者与本单位同类岗位的劳动者实行相同的劳动报酬分配办法”。这一规定说明了

①任何公民的合法权益都应受到法律保护

②劳动者的民主权利得到法律保障

③ 劳动者权利与义务是对等的

④国家切实落实和维护劳动者的合法权益

| A.①③ | B.②③ | C.①④ | D.②④ |

根据欧洲专利局3月6日公布的数据,2013年中国企业申请欧洲专利的数量为22292项,占全部欧洲专利申请数的8.4%,增长率高达16.2%。从数量上看,中国已经成为第四大欧洲专利申请国。这表明我国

①坚持把实施“走出去”战略作为经济发展的根本基点

②积极参与国际竞争与合作迎接全球化挑战

③坚持创新驱动,推动外贸向内涵式发展转变

④从“引进来”转向“走出去”,规避对外开放的风险

| A.①③ | B.②③ | C.②④ | D.①④ |

在第五届中国钢铁规划论坛上,中国钢铁工业协会党委书记刘振江介绍,我国钢铁行业产能过剩,钢铁行业进入转型期,过剩产能总规模2亿吨以上,相当于日、美产能总规模。下列属于有利于钢铁行业转型升级的经济措施是

①降低过剩行业产品的销售价格,增加市场需求量

②强化需求升级导向,促进产能结构优化

③实施创新驱动发展战略,提高过剩行业劳动生产率

④严格要素供给和投资管理,遏制盲目扩展和重复建设

| A.①③ | B.①④ | C.②③ | D.②④ |

小明一家2014年1月份家庭收入情况是:父亲是国有企业职工,工资3000元、母亲是私企职工,工资2500元、爷爷是企业退休职工,养老金2500元。2014年1月1日起国家提高企业退休职工养老金10%,2014年1月份CPI同比上涨2.5%。1月份小明一家初次分配、再次分配和实际收入是

| A.5500 2750 8250 | B.3000 2500 8250 |

| C.5500 2750 8048.8 | D.3000 2500 8048.8 |

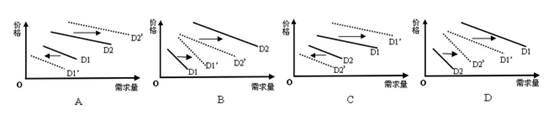

假设某国手机市场被某高档品牌所垄断,但由于该公司爆出质量丑闻,使其产品需求量下降;某中低档品牌趁机大作广告,消费者转而消费该中低档品牌,某高档手机的需求曲线(D1)和某中低档品牌的需求曲线(D2)都发生变动。不考虑其他因素,能正确反映这一变化的图形是